कुछ साल पहले तक एक बात common थी — अगर जेब में पैसे नहीं हैं, तो चीज़ नहीं खरीदेंगे। बड़े-बुज़ुर्ग कहते थे, “जो afford नहीं कर सकते, वो लेते नहीं।” लेकिन आज यह सोच पूरी तरह बदल गई है।

आज हर चीज़ “सिर्फ ₹2,999 per month” में मिलती है। नया phone, नई bike, foreign trip, यहाँ तक कि जूते और कपड़े भी। EMI ने खरीदने की ताकत दी — लेकिन साथ में एक ऐसा जाल भी बुना जिसमें भारत का middle class धीरे-धीरे फँसता जा रहा है।

“No Cost EMI” — सबसे बड़ा झूठ

आपने यह tagline हज़ार बार सुनी होगी। Flipkart पर, Amazon पर, किसी भी electronics store पर — “No Cost EMI!”

लेकिन सच यह है कि कोई भी EMI truly “no cost” नहीं होती।

जब आप No Cost EMI चुनते हैं तो होता यह है — जो discount आपको cash payment पर मिलती, वह नहीं मिलती। वही discount आपकी “processing fee” और “interest” बन जाती है जो अलग-अलग नामों से वसूली जाती है। कंपनी को पैसा मिलता है, bank को मिलता है — और आप सोचते रहते हैं कि आपने smart shopping की।

RBI के नियमों के बाद अब companies को interest amount separately दिखाना पड़ता है — लेकिन बारीक letters में। कितने लोग वो पढ़ते हैं?

EMI ने Middle Class की सोच कैसे बदली

पहले सवाल होता था — “क्या मैं यह afford कर सकता हूँ?”

अब सवाल है — “इसकी EMI कितनी होगी?”

यह सिर्फ शब्दों का फर्क नहीं है — यह पूरी financial psychology का बदलाव है।

जब आप EMI में सोचते हैं, तो आपका दिमाग total price को ignore करने लगता है। ₹80,000 का phone खरीदना “बहुत महँगा” लगता है। लेकिन वही phone “₹3,500 per month for 24 months” में suddenly affordable लगने लगता है।

लेकिन ज़रा रुकिए। 24 महीने × ₹3,500 = ₹84,000। यानी phone की actual कीमत से ₹4,000 ज़्यादा। और इन 24 महीनों में वह phone पुराना भी हो जाएगा।

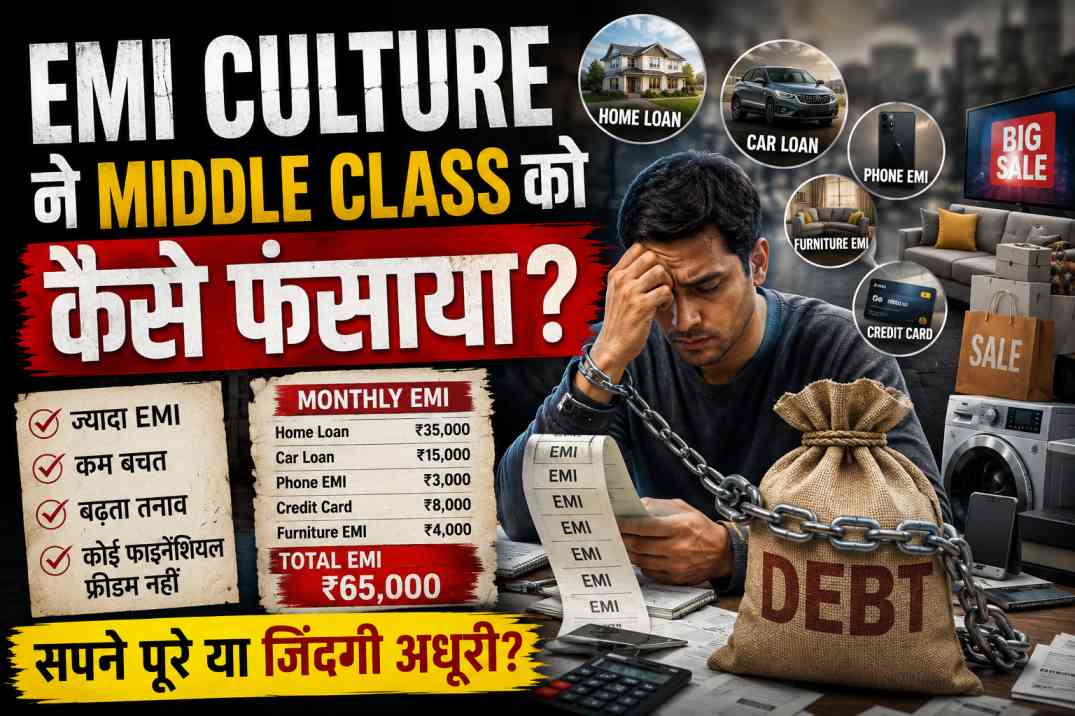

एक आम Middle Class परिवार की EMI Reality

आइए एक काल्पनिक लेकिन बेहद realistic scenario देखते हैं।

रमेश की monthly salary है ₹55,000। घर पर पत्नी और दो बच्चे हैं।

- Home Loan EMI: ₹18,000

- Car Loan EMI: ₹9,500

- Phone EMI: ₹3,200

- AC EMI (पिछली गर्मी में लिया): ₹2,800

- Personal Loan (बच्चे की fees के लिए): ₹4,500

कुल EMI: ₹38,000

बचे सिर्फ ₹17,000 — जिसमें घर का राशन, बिजली का बिल, बच्चों की pocket money, petrol, और बाकी सब खर्चे निकालने हैं।

Saving? लगभग शून्य।

यह रमेश की लापरवाही नहीं है। यही उस middle class की असली तस्वीर है जो “अच्छी life” जीने की कोशिश में EMI के बोझ तले दब गई है।

BNPL — EMI का नया और खतरनाक चेहरा

EMI का नया version आया है — Buy Now Pay Later (BNPL)। Zomato, Swiggy, Meesho, Myntra — सब पर यह option मौजूद है।

खाना मँगवाओ, अभी मत दो, बाद में चुकाओ।

यह उन लोगों के लिए design किया गया है जिनके पास credit card भी नहीं है — यानी यह EMI culture को और नीचे तक, और ज़्यादा लोगों तक पहुँचा रहा है।

₹300 के खाने पर BNPL। ₹500 की t-shirt पर BNPL। यह छोटी-छोटी रकमें हैं, लेकिन इनकी आदत लग जाती है। और जब यही आदत बड़ी खरीदारी पर लागू होती है, तो debt का जाल तैयार हो जाता है।

TransUnion CIBIL की एक report के अनुसार भारत में personal loan और consumer credit की growth पिछले कुछ सालों में बेतहाशा बढ़ी है — और इसमें सबसे बड़ा हिस्सा 25 से 40 साल के middle class का है।

Social Media ने EMI की आग में घी डाला

Instagram पर किसी दोस्त की Maldives trip देखी। WhatsApp status पर नई car। LinkedIn पर latest MacBook के साथ photo।

यह सब देखकर एक pressure बनता है — मुझे भी यह चाहिए। और जब wallet में पैसे नहीं होते, तो EMI आ जाती है बचाने।

इसे economists “Keeping up with the Joneses” कहते हैं — दूसरों के जैसा दिखने की होड़। लेकिन आज यह होड़ सिर्फ पड़ोसी से नहीं, बल्कि पूरी internet की दुनिया से है।

आप उन लोगों की lifestyle से compete कर रहे हैं जिनकी असली financial situation आप नहीं जानते। और इस competition का हथियार बन गई है EMI।

EMI हमेशा बुरी नहीं होती — फर्क समझिए

यह ज़रूरी है कि एक बात साफ हो जाए — EMI अपने आप में दुश्मन नहीं है। फर्क होता है किस चीज़ के लिए EMI ली जाए।

“Good EMI” वह होती है जो किसी asset के लिए ली जाए — यानी ऐसी चीज़ जो value बनाए या बढ़ाए।

Home loan इसका सबसे अच्छा उदाहरण है। घर एक asset है जिसकी value समय के साथ बढ़ती है। Education loan भी इसी category में आता है — यह आपकी earning capacity बढ़ाता है।

“Bad EMI” वह होती है जो depreciating चीज़ों के लिए ली जाए — phone, TV, vacation, कपड़े। यह चीज़ें खरीदते ही अपनी value खोने लगती हैं, लेकिन EMI सालों तक चलती रहती है।

एक simple rule याद रखिए — अगर वह चीज़ आपकी income नहीं बढ़ाती और उसकी value घटती है, तो उसके लिए EMI लेना financial mistake है।

EMI के जाल से निकलने के 4 रास्ते

1. 50-30-20 Rule अपनाइए

अपनी take-home salary को तीन हिस्सों में बाँटिए। 50% ज़रूरी खर्चों पर — किराया, खाना, utilities, और EMI भी इसी में। 30% lifestyle पर — घूमना, खाना-पीना, entertainment। और 20% saving और investment पर। अगर आपकी EMIs अकेले 50% से ज़्यादा हैं, तो यह खतरे की घंटी है।

2. EMI लेने से पहले “72 घंटे का नियम”

कोई भी बड़ी खरीदारी पर तुरंत EMI मत लीजिए। 72 घंटे रुकिए। अक्सर यह impulse निकल जाता है और आप realize करते हैं कि वह चीज़ actually इतनी ज़रूरी नहीं थी।

3. एक-एक EMI बंद करने का plan बनाइए

अगर अभी कई EMIs चल रही हैं, तो सबसे पहले सबसे छोटी EMI चुकाइए। इससे एक loan खत्म होगा, मनोबल बढ़ेगा, और वह amount saving में लगाई जा सकेगी। इसे Debt Snowball Method कहते हैं।

4. Emergency Fund बनाइए — EMI से पहले

यह सबसे ज़रूरी step है। अगर आपके पास 3 से 6 महीने के खर्चों के बराबर emergency fund है, तो आपको कभी किसी emergency में personal loan या BNPL की ज़रूरत नहीं पड़ेगी। ज़्यादातर “ज़रूरी” EMIs असल में emergency का नतीजा होती हैं।

सबसे बड़ा सच जो कोई नहीं बताता

EMI companies, banks, और e-commerce platforms का business model इसी पर टिका है कि आप कभी debt-free न हों। एक loan खत्म हो, दूसरा शुरू हो जाए। इसीलिए हर बार नया offer आता है, नया upgrade आता है, नया “limited period EMI scheme” आता है।

वे आपको customer नहीं, subscriber बनाना चाहते हैं — पैसों के।

भारत का middle class सबसे ज़्यादा मेहनती वर्ग है। सुबह जल्दी उठना, traffic में घंटों बिताना, deadline पूरी करना — सब करता है। लेकिन महीने के अंत में account खाली मिलता है।

इसकी वजह कम income नहीं है — अक्सर वजह यह है कि income आने से पहले ही EMI के रूप में बँट चुकी होती है।

पैसा कमाना काफी नहीं है — पैसे को अपने लिए काम करवाना सीखना होगा। और यह तभी होगा जब हर “सिर्फ ₹X per month” वाले offer को देखकर रुकेंगे, सोचेंगे, और ज़रूरत पड़ने पर ना कहना सीखेंगे।

EMI एक tool है — इसे आप इस्तेमाल करें, यह आपको नहीं।

Read Also: हर निवेशक को ये 5 Financial Ratios पता होने चाहिए

Read Also: XIRR और CAGR में क्या अंतर है? Investment Returns को सही तरीके से समझें

Read Also: 1 करोड़ रुपये का Retirement Corpus कितना समय चलेगा?

नमस्कार दोस्तों, मेरा नाम वरुण सिंह है, मैं अपने खाली समय में Youtube Channel पर फाइनेंस संबंधी वीडियो अपलोड करता हूं साथ ही ब्लॉगिंग भी कर रहा हूं। हमारी कोशिश है की हम अपने पाठकों के लिए फाइनेंस सम्बंधित विषयों पर उच्च गुणवत्ता से युक्त आर्टिकल प्रकाशित करें।