Salary हर साल बढ़ती है — लेकिन bank balance नहीं बढ़ता। जानिए Lifestyle Inflation, Hedonic Adaptation, और उन 9 असली कारणों को जो salary बढ़ने के बाद भी आपको अमीर नहीं बनने देते — real data और solutions के साथ।

एक सवाल जो आपको uncomfortable करेगा

2015 में आपकी salary थी ₹30,000/month। 2020 में हो गई ₹60,000/month। 2026 में है ₹1,00,000/month

Salary तीन गुना से ज़्यादा हो गई।

अब एक honest सवाल:

क्या आपकी savings और net worth भी तीन गुना हुई?

ज़्यादातर लोगों का जवाब होगा — नहीं।

कुछ तो यह भी कहेंगे कि पहले जितना बचाते थे, अब उतना भी नहीं बचता।

यह कोई coincidence नहीं है। यह कोई bad luck नहीं है।

यह एक systemic pattern है — जो करोड़ों भारतीयों के साथ हो रहा है। जिसके पीछे psychology है, economics है, और social pressure है।

इस article में हम उन सारे कारणों को तोड़-तोड़कर समझेंगे। और यह भी जानेंगे कि इस trap से निकलते कैसे हैं।

पहले Data देखते हैं — यह सिर्फ आपकी कहानी नहीं है

भारत में Savings Rate की सच्चाई

RBI और MOSPI के data के अनुसार:

| साल | India का Household Savings Rate (GDP का %) |

|---|---|

| 2010-11 | 23.6% |

| 2015-16 | 19.8% |

| 2019-20 | 20.1% |

| 2021-22 | 19.6% |

| 2022-23 | 18.4% (multi-decade low) |

India का household savings rate लगातार गिर रहा है — जबकि per capita income बढ़ रही है।

यानी लोग ज़्यादा कमा रहे हैं — लेकिन relatively कम बचा रहे हैं।

Urban India की असलियत

NCAER और various financial surveys के अनुसार:

- India के top 20% earners — जो ₹50,000+/month कमाते हैं — में से केवल 31% के पास 3 महीने का emergency fund है

- 58% urban millennials paycheck-to-paycheck जी रहे हैं — यानी अगर एक महीने salary न आए तो financially collapse

- Average Indian urban household अपनी net income का 89-91% खर्च कर देता है

- 67% Indians के पास retirement के लिए कोई dedicated investment नहीं है

यह numbers shocking हैं। लेकिन और shocking यह है कि यह सिर्फ गरीबों की कहानी नहीं। यह ₹1-2 Lakh/month कमाने वाले professionals की भी कहानी है।

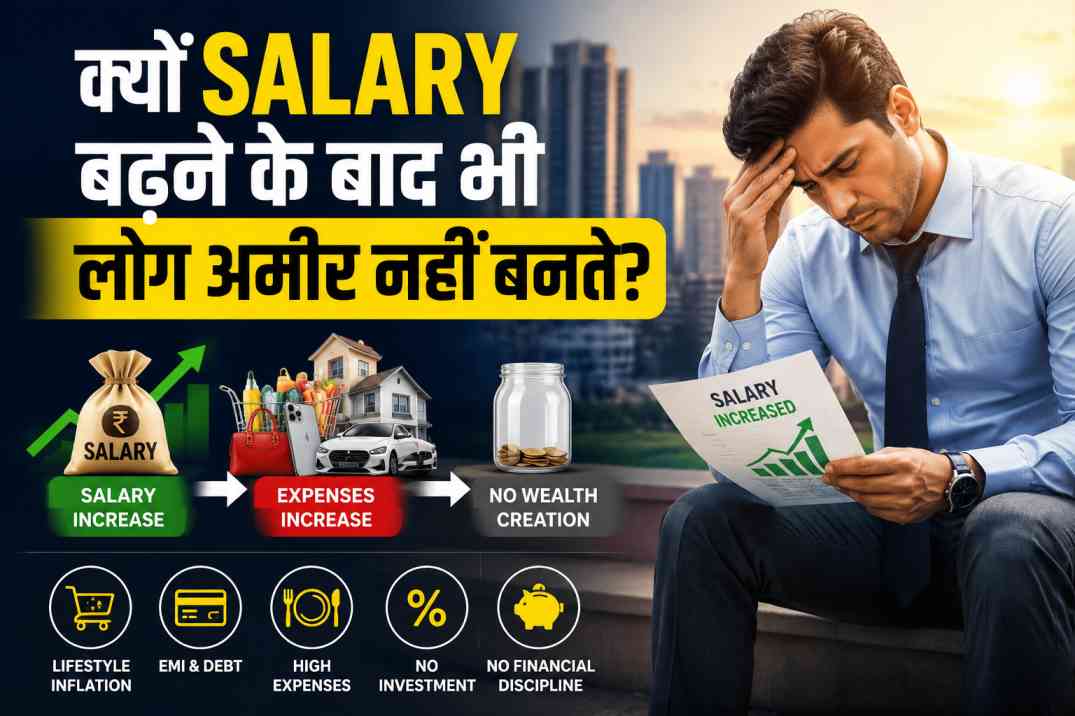

कारण नंबर 1: Lifestyle Inflation — जिसे “Upgrade” बोलते हैं, असल में यह “Trap” है

यह सबसे बड़ा कारण है। और यह इतना natural लगता है कि लोगों को पता ही नहीं चलता।

Lifestyle Inflation का मतलब है: जैसे-जैसे income बढ़ती है — expenses भी automatically उसी speed से बढ़ जाते हैं।

एक Real Life Progression देखते हैं:

Amit की story — एक typical urban professional:

2018 — First Job, ₹25,000/month:

- Shared PG: ₹6,000

- खाना (घर पर + cheap dhabas): ₹4,000

- Local train + rickshaw: ₹1,500

- Phone (Redmi): EMI ₹800

- Entertainment: ₹1,000

- Savings: ₹8,000-9,000/month (32-36%)

2021 — Mid-level, ₹55,000/month:

- 1BHK flat (alone): ₹15,000

- Zomato/Swiggy (3-4 times/week): ₹5,000

- Ola/Uber (no more trains): ₹4,000

- Phone (iPhone 13): EMI ₹3,000

- OTT subscriptions (3): ₹1,200

- Gym: ₹2,000

- Weekend outings: ₹5,000

- Savings: ₹8,000-10,000/month (15-18%)

2026 — Senior role, ₹1,00,000/month:

- 2BHK apartment: ₹30,000

- Car EMI (Creta): ₹18,000

- Dining out (restaurants): ₹10,000

- Vacations (2-3/year): ₹8,000/month equivalent

- iPhone 15 Pro: EMI ₹4,000

- All subscriptions: ₹3,000

- Clothes/personal care: ₹6,000

- Petrol + parking: ₹5,000

- Savings: ₹8,000-10,000/month (8-10%)

Salary 4x हुई। Savings same रही। Savings rate 32% से गिरकर 8% हो गई।

यही Lifestyle Inflation है। और Amit को खुद इसका एहसास नहीं है — क्योंकि हर upgrade “deserve करता हूँ” की feeling से आया।

Lifestyle Inflation का Math कितना devastating है?

मान लो Amit ने 2018 से consistently ₹25,000/month save किया होता (salary के साथ proportionally बढ़ाकर):

₹25,000 → ₹30,000 → ₹35,000 → ₹40,000 की stepped SIP (7 साल, 12% return) = लगभग ₹55-60 Lakh

लेकिन उसने actually save किया ₹8,000-10,000/month (flat): (7 साल, 12% return) = लगभग ₹12-14 Lakh

Lifestyle inflation की cost: ₹40-45 Lakh — सिर्फ 7 सालों में।

कारण नंबर 2: Hedonic Adaptation — खुशी की Expiry Date

यह एक psychological phenomenon है जो हर इंसान के साथ होता है।

Hedonic Adaptation का मतलब: कोई भी नई चीज़ — नया घर, नई car, नया phone, नई salary — शुरू में खुशी देती है। लेकिन कुछ हफ्तों या महीनों में वो “normal” हो जाती है। खुशी वापस baseline पर आ जाती है।

और फिर चाहिए होता है — अगला upgrade

Science क्या कहती है?

University of British Columbia की research के अनुसार:

- एक बड़ी salary hike की खुशी औसतन 3-6 महीने में baseline पर वापस आ जाती है

- नई car की excitement: 2-3 महीने

- नए घर की excitement: 6-12 महीने

- Vacation की खुशी: return के 2-3 हफ्ते में fade

लेकिन उस upgrade की EMI? वो 3-6 साल चलती है।

खुशी 3 महीने। EMI 3 साल। यह transaction कभी profitable नहीं होता।

India में Hedonic Adaptation का सबसे बड़ा Trigger: Social Media

2010 से पहले — आप अपने neighbors और colleagues से compare करते थे।

अब? आप पूरे India और दुनिया से compare करते हो।

Instagram पर किसी का Bali trip। LinkedIn पर किसी का promotion। Twitter पर किसी का new house।

हर scroll के साथ एक message आता है: “तुम अभी भी behind हो।”

और उस gap को भरने के लिए — spending होती है।

McKinsey research के अनुसार: India में social media driven purchases 2019 से 2024 में 340% बढ़े। इसका बड़ा हिस्सा “aspirational spending” है — यानी वो चीज़ें खरीदना जो आप actually afford नहीं करते लेकिन socially keep up करने के लिए खरीदते हो।

कारण नंबर 3: EMI Culture ने Middle Class को जकड़ लिया है

“No Cost EMI” — यह 4 words India के middle class की financial life का सबसे बड़ा villain बन गए हैं।

EMI का Psychology क्या करता है?

₹80,000 की चीज़ देखकर रुकते हो। लेकिन “₹6,667/month — No Cost EMI” देखकर buy कर लेते हो।

Brain यह calculate नहीं करता कि:

- ₹6,667 × 12 = ₹80,000 — same amount है

- लेकिन अगले 12 महीने cash flow tied up है

- अगर job गई या emergency आई — यह EMI चलती रहेगी

- और इस बीच अगला “No Cost EMI” offer आ जाएगा

EMI stacking क्या होती है:

| EMI | Monthly Amount | Remaining Tenure |

|---|---|---|

| Phone | ₹3,500 | 8 months |

| Laptop | ₹4,200 | 14 months |

| AC | ₹2,800 | 6 months |

| TV | ₹1,900 | 4 months |

| Washing Machine | ₹2,100 | 10 months |

| Total EMIs | ₹14,500/month | — |

यह ₹14,500 हर महीने “guaranteed outflow” है — investment नहीं, savings नहीं।

“No Cost EMI” में छुपा हुआ Cost:

No Cost EMI technically free नहीं होती। अक्सर:

- Product का MRP artificially inflate होता है

- GST EMI पर लगती है

- Processing fee होती है

- Pre-closure charge होता है

RBI के एक circular के बाद यह practices regulate हुई हैं — लेकिन पूरी तरह बंद नहीं।

India में Consumer Credit का explosion:

- 2015: India का consumer credit ₹14 Lakh Crore

- 2025: India का consumer credit ₹50+ Lakh Crore (approximate)

- Personal loans, credit cards, buy-now-pay-later — सब मिलाकर

India में credit card outstanding debt 2024 में ₹2.7 Lakh Crore को cross कर गया। और credit card की average interest rate है 36-42% per year — highest consumer lending rate।

कारण नंबर 4: “Deserve करता/करती हूँ” — Entitlement Trap

यह एक emotional trigger है जो financially destructive होता है।

“मैंने इतनी hard work की। इतना stress लिया। Deserving हूँ कुछ अच्छे का।”

यह feeling wrong नहीं है। Reward मिलना चाहिए।

लेकिन जब हर weekend dining out, हर season नए clothes, हर साल vacation — सब “I deserve it” से justify होने लगे — तो यह emotional spending है, reward नहीं।

Entitlement Trap के Signs:

- Salary आते ही पहले खर्च, फिर save — (उल्टा होना चाहिए)

- “यह तो छोटी बात है” — ₹500-1,000 के खर्च को insignificant मानना

- “एक बार ही तो है” — जो हर महीने repeat होता है

- “Zindagi एक ही है” — long-term consequences ignore करना

- “Baad mein dekh lenge” — future planning को टालना

Real Cost of “Small” Indulgences:

| Daily Habit | Monthly Cost | 10 साल Cost (invested at 12%) |

|---|---|---|

| Daily Starbucks coffee (₹400) | ₹8,000 | ₹18.4 Lakh |

| Weekend restaurant dining (₹3,000) | ₹12,000 | ₹27.6 Lakh |

| Monthly clothing haul (₹5,000) | ₹5,000 | ₹11.5 Lakh |

| Unnecessary subscriptions (₹2,000) | ₹2,000 | ₹4.6 Lakh |

| Impulse Amazon purchases (₹3,000) | ₹3,000 | ₹6.9 Lakh |

| कुल | ₹30,000 | ₹69 Lakh |

₹30,000/month की “छोटी” indulgences = 10 साल में ₹69 Lakh का opportunity cost।

कारण नंबर 5: Pay Rise का पूरा System Wealth के खिलाफ है

यह कोई conspiracy theory नहीं है — यह pure economics है।

जब आपकी salary बढ़ती है — तो बहुत सारी forces एक साथ आपके extra income को target करती हैं।

Tax का bite बढ़ता है:

India में progressive tax system है।

| Annual Income | Tax Rate (New Regime, approx.) |

|---|---|

| ₹3-6 Lakh | 5% |

| ₹6-9 Lakh | 10% |

| ₹9-12 Lakh | 15% |

| ₹12-15 Lakh | 20% |

| ₹15 Lakh+ | 30% |

जब आप ₹12 Lakh से ₹15 Lakh band में जाते हो — तो उस extra ₹3 Lakh का 20% यानी ₹60,000 tax में जाता है।

Marginal tax rate का मतलब: Extra ₹1 कमाने पर actual ₹0.70-0.80 मिलता है।

Scope Creep in Lifestyle:

Salary hike मिली → आपके social circle को पता चला → subtle expectation: “अब तो तुम afford कर सकते हो”

- दोस्त महंगे restaurants suggest करने लगते हैं

- Family expectations बढ़ती हैं

- Relatives की नज़र में “successful” दिखने का pressure

यह social tax है — कोई government नहीं लेती, लेकिन देनी पड़ती है।

Inflation हमेशा Salary Growth के पीछे है:

| साल | Average Salary Hike (IT Sector) | CPI Inflation | Real Salary Growth |

|---|---|---|---|

| 2019 | 8-10% | 3.7% | 4-6% |

| 2020 | 0-5% (COVID) | 6.2% | Negative |

| 2021 | 8-12% | 5.1% | 3-7% |

| 2022 | 10-15% | 6.7% | 3-8% |

| 2023 | 6-9% | 5.4% | 1-4% |

| 2024 | 7-10% | 4.8% | 2-5% |

Real salary growth (inflation के बाद) अक्सर 2-5% ही होती है।

और अगर lifestyle upgrade किया — तो real purchasing power actually घट जाती है।

कारण नंबर 6: Financial Illiteracy — School ने कभी यह नहीं पढ़ाया

India के education system में 15-20 साल पढ़ते हो। Trigonometry पढ़ते हो। Periodic table याद करते हो।

लेकिन यह नहीं पढ़ाया जाता:

- Compound interest कैसे काम करती है

- Tax कैसे बचाएं

- Budget कैसे बनाएं

- Investment vs Speculation का फर्क

- Insurance कब और कितनी लेनी चाहिए

- Credit card का actual cost क्या है

National Financial Educators Council (NFEC) के अनुसार: Financial illiteracy India में average आदमी को lifetime में ₹15-30 Lakh का नुकसान करती है — poor decisions, missed opportunities, और unnecessary fees के रूप में।

Common Financial Myths जो लोग सच मानते हैं:

❌ “FD सबसे safe investment है” — safe है, लेकिन inflation के बाद real return लगभग 0 या negative ❌ “LIC policy investment है” — यह insurance है, बहुत poor investment है ❌ “Home loan लेना रेंट से better है” — always नहीं — depends on city, price, tenure ❌ “Gold खरीदना investment है” — physical gold में making charges, storage, insurance लगती है ❌ “Mutual Fund बहुत risky है” — long-term में equity risk manageable है

कारण नंबर 7: Peer Pressure और “Log Kya Kahenge” की Economy

India में एक invisible financial system चलता है — जो peer pressure पर based है।

शादी का खर्च:

India में average middle-class शादी का खर्च:

- ₹10-25 Lakh (Tier-1 cities में ₹25-50 Lakh भी)

- इसमें से बड़ा हिस्सा “log kya kahenge” से drive होता है

- Catering जो 500 की जगह 700 लोगों के लिए — “relatives आ गए”

- Venue upgrade — “पड़ोसी ने वहाँ की थी”

- Decoration double — “आजकल सब करते हैं”

CRISIL research के अनुसार: India में average शादी पर खर्च होने वाला amount — एक middle-class family की 3-5 साल की savings के बराबर होता है।

Car — Status Symbol नहीं, Financial Drain:

India में car ownership का एक brutal math है:

₹12 Lakh की car (Nexon, etc.) का Real Cost:

| खर्च | Amount |

|---|---|

| Car loan EMI (7 साल, 9%) | ₹18,500/month |

| Petrol (1,500 km/month, ₹100/L, 15 km/L) | ₹10,000/month |

| Insurance | ₹4,000/month (annual ÷ 12) |

| Maintenance + Tyres | ₹3,000/month |

| Parking + Toll | ₹2,000/month |

| Depreciation (15% year 1) | ₹15,000/month |

| Total Real Cost | ₹52,500/month |

एक ₹12 Lakh की car पर actually ₹52,500/month खर्च।

और 7 साल बाद वो car ₹3-4 Lakh की होगी।

लेकिन neighbor ने ली — तो लेनी पड़ी।

कारण नंबर 8: “Pehle Enjoy, Baad Mein Save” — YOLO Trap

“अभी तो ज़िंदगी enjoy करो। पैसा तो बाद में भी बना सकते हैं।”

यह philosophy sounds appealing। Especially 20s-30s में।

लेकिन Compounding का Math यह नहीं मानता:

Scenario A — Priya, जो 25 से invest करती है: ₹10,000/month SIP, 25 से 60 तक (35 साल), 12% return Corpus: ₹6.4 Crore

Scenario B — Rahul, जो “pehle enjoy” करता है, 35 से invest करता है: ₹10,000/month SIP, 35 से 60 तक (25 साल), 12% return Corpus: ₹1.9 Crore

10 साल की delay = ₹4.5 Crore का नुकसान।

Same amount, same returns। सिर्फ 10 साल की delay।

और Rahul ने उन 10 सालों में “enjoy” करने में कितना खर्च किया? शायद ₹30-40 Lakh।

यानी उसने ₹30-40 Lakh खर्च करके ₹4.5 Crore का नुकसान किया।

कारण नंबर 9: घर और Real Estate — The Great Indian Wealth Illusion

“Property लेना best investment है। Values always बढ़ती है।”

यह India का सबसे deeply ingrained financial belief है। और यह partially true है — लेकिन जितना सोचते हैं उतना नहीं।

Real Estate Return का Real Math:

Example: 2015 में Noida में ₹50 Lakh का flat:

2025 में value: ₹85 Lakh (मान लो — कुछ areas में कम भी हुई)

Apparent Return: 70% — या 5.4% CAGR

लेकिन actual net return निकालो:

| Cost | Amount |

|---|---|

| Home Loan Interest (10 साल, 9%) | ₹28 Lakh |

| Property Tax (10 साल) | ₹2 Lakh |

| Maintenance (10 साल) | ₹3 Lakh |

| Registration + Stamp Duty (original) | ₹3 Lakh |

| Renovation (1 बार) | ₹3 Lakh |

| Total Extra Cost | ₹39 Lakh |

Net Investment: ₹50 + ₹39 = ₹89 Lakh Value after 10 years: ₹85 Lakh

Real Return: Negative।

और अगर वही ₹50 Lakh 2015 में Nifty 50 Index Fund में लगाए होते? ₹50 Lakh × 12% CAGR × 10 साल = ₹1.55 Crore

Property vs Equity: ₹85 Lakh vs ₹1.55 Crore

Note: यह हर property के लिए नहीं है। कुछ prime locations में property ने बेहतरीन returns दिए हैं। लेकिन average middle-class property purchase का math अक्सर ऐसा ही निकलता है।

The Wealth Equation जो कोई नहीं बताता

अमीर बनने का formula बहुत simple है। लेकिन easy नहीं।

Wealth = (Income - Expenses) × Time × Return Rateइसका मतलब:

Wealth बढ़ती है जब: ✅ Income बढ़े AND Expenses उससे कम बढ़ें ✅ Surplus को invest किया जाए ✅ Investment लंबे समय तक रहे ✅ Return rate अच्छी हो

Wealth नहीं बढ़ती जब: ❌ Income बढ़े AND Expenses उतनी ही या ज़्यादा बढ़ें (Lifestyle Inflation) ❌ Surplus cash में पड़ा रहे ❌ Investment बीच में तोड़ दी जाए ❌ Low-return instruments में पैसा रहे

ज़्यादातर लोग पहली condition fail करते हैं।

तो अमीर लोग क्या अलग करते हैं?

Thomas Stanley की classic book “The Millionaire Next Door” (जो Indian context में भी relevant है) के research findings:

- Average millionaire income का 20%+ save और invest करता है — हमेशा, हर साल

- Average millionaire अपनी income से कम दिखता है — under-consumption, not over-consumption

- Average millionaire boring investments करता है — index funds, rental properties, business equity

- Average millionaire financial discipline को entertainment से ज़्यादा value देता है

India में भी यही pattern दिखता है।

Zerodha और Groww के internal data (publicly shared) बताते हैं:

- Top performing investors वो नहीं जिन्होंने most trades किए

- Top performing investors वो हैं जिन्होंने कम से कम 7-10 साल तक consistently invest किया और बीच में नहीं निकाला

Practical Solution: “Pay Yourself First” System

यह एक simple लेकिन revolutionary concept है।

Traditional approach (जो काम नहीं करती):

Salary आई → खर्च किए → जो बचा → Save/Invest कियाWealth-building approach:

Salary आई → पहले Save/Invest → बचे से खर्च किएImplementation कैसे करें:

Step 1: Salary Day पर Auto-debit Set करो

Salary account में पैसे आते ही automatically:

- SIP cut जाए

- Emergency fund में transfer हो

- NPS/PPF में जाए

इससे पहले कि आप खर्च करने के बारे में सोचो — पैसा जा चुका हो।

Step 2: 50-30-20 Rule से शुरू करो, फिर 40-20-40 की तरफ जाओ

| Phase | Needs | Wants | Savings/Investment |

|---|---|---|---|

| Beginner | 50% | 30% | 20% |

| Intermediate | 45% | 25% | 30% |

| Aggressive | 40% | 20% | 40% |

Step 3: Salary Hike का “50% Rule”

Salary hike आए → उसका 50% automatically investment में जाए → बाकी 50% lifestyle upgrade के लिए।

यह इसलिए powerful है क्योंकि:

- Lifestyle improve भी होती है (motivation बना रहता है)

- Investment भी aggressive तरीके से बढ़ती है

- You feel neither deprived nor reckless

Example: ₹80,000 से ₹1,00,000 salary हुई → Extra ₹20,000 का 50% = ₹10,000 SIP में → ₹10,000 lifestyle में

Step 4: Spending Audit हर 3 महीने में

Bank statement खोलो। हर खर्च को 3 categories में डालो:

- Need — रहना, खाना, transport, medical

- Want — dining out, entertainment, shopping

- Waste — unused subscriptions, impulse buys, status spending

Waste वाला category directly investment में जा सकता है।

Income बढ़ाने के साथ-साथ Wealth बनाने का Roadmap

अगर आप 25-30 साल के हैं:

Target: Income का 25-30% invest करना

- SIP शुरू करो — ₹5,000-10,000 से (salary के हिसाब से)

- Term insurance लो — अभी सबसे सस्ती मिलेगी

- Health insurance लो — अभी सबसे healthy हो

- Emergency fund बनाओ — 3-6 महीने के खर्च

- Credit card balance ZERO रखो — हर महीने full payment

- Lifestyle को income से 20-25% कम रखो

अगर आप 30-40 साल के हैं:

Target: Income का 30-35% invest करना

- SIP aggressive करो — multiple goals के लिए

- Home loan है तो prepayment strategy बनाओ

- NPS में invest करो — tax benefit + retirement corpus

- Children के लिए separate education fund

- Net worth statement बनाओ — हर 6 महीने में update करो

- High-interest debt (credit card, personal loan) priority पर close करो

अगर आप 40-50 साल के हैं:

Target: Income का 35-40% invest करना

- Retirement corpus को priority दो

- Real estate को over-allocate मत करो

- Equity allocation maintain करो — 50-60%

- Side income develop करो — consulting, freelancing

- Children की education funding complete करो

- Lifestyle deflation शुरू करो — slowly, but consciously

एक बड़ा सच: Wealth Income से नहीं, Behavior से बनती है

यह article का सबसे important point यहाँ है।

Income आपको wealthy नहीं बनाती। आपका behavior बनाता है।

India में ऐसे लोग हैं जो:

- ₹20,000/month कमाते हैं और ₹4,000 save करते हैं — consistently — और 30 साल में करोड़पति बन जाते हैं

- ₹2,00,000/month कमाते हैं और महीने के आखिर में ₹0 बचता है — और 30 साल में भी financially stressed रहते हैं

यह income का फर्क नहीं — behavior का फर्क है।

Morgan Housel ने अपनी book “The Psychology of Money” में लिखा है:

“Wealth is what you don’t see. It’s the cars not purchased, the diamonds not bought, the watches not worn, the clothes forgone.”

अमीर वो नहीं जो ज़्यादा दिखता है। अमीर वो है जिसने wisely वो नहीं खरीदा जो दिखाने के लिए खरीदना पड़ता।

निष्कर्ष: Salary बढ़ना शुरुआत है — Wealth बनाना Choice है

Salary बढ़ने के बाद अमीर न बनने का कोई एक कारण नहीं है।

यह lifestyle inflation है। यह hedonic adaptation है। यह peer pressure है। यह financial illiteracy है। यह EMI culture है। यह “pehle enjoy” की mentality है।

और इन सबका इलाज एक है — conscious financial behavior।

याद रखो:

- Income बढ़ना luck हो सकता है — appraisal, market conditions, right opportunity

- Wealth बनाना luck नहीं है — यह discipline, patience, और smart decisions का result है

हर salary hike पर खुद से एक सवाल पूछो:

“यह extra पैसा मेरे future को better बना रहा है — या सिर्फ आज की lifestyle को?”

जिस दिन आपका जवाब consistently “future को better” होगा — उस दिन से अमीर बनने की process शुरू हो जाएगी।

और वो process — salary के साथ नहीं — आपके अगले financial decision के साथ शुरू होती है।

यह article किसी दोस्त या family member के काम आ सकती है जो recently salary hike celebrate कर रहा हो। Share करें — सही time पर सही awareness बहुत ज़रूरी है।

Read Also: क्या Diversification आपको गरीब बना रहा है?

Read Also: क्या Small Cap में पैसा लगाना अब पहले जितना फायदेमंद नहीं रहा?

Read Also: Warren Buffett और Charlie Munger की 4 ऐसी सीख जो हर निवेशक को जाननी चाहिए

नमस्कार दोस्तों, मेरा नाम वरुण सिंह है, मैं अपने खाली समय में Youtube Channel पर फाइनेंस संबंधी वीडियो अपलोड करता हूं साथ ही ब्लॉगिंग भी कर रहा हूं। हमारी कोशिश है की हम अपने पाठकों के लिए फाइनेंस सम्बंधित विषयों पर उच्च गुणवत्ता से युक्त आर्टिकल प्रकाशित करें।