India में top 1% लोगों के पास देश की 40% से ज़्यादा wealth है। Bottom 50% के पास सिर्फ 3% है। यह inequality shocking है — लेकिन इससे भी ज़्यादा shocking यह है कि यह gap luck से नहीं, habits और decisions से बना है।

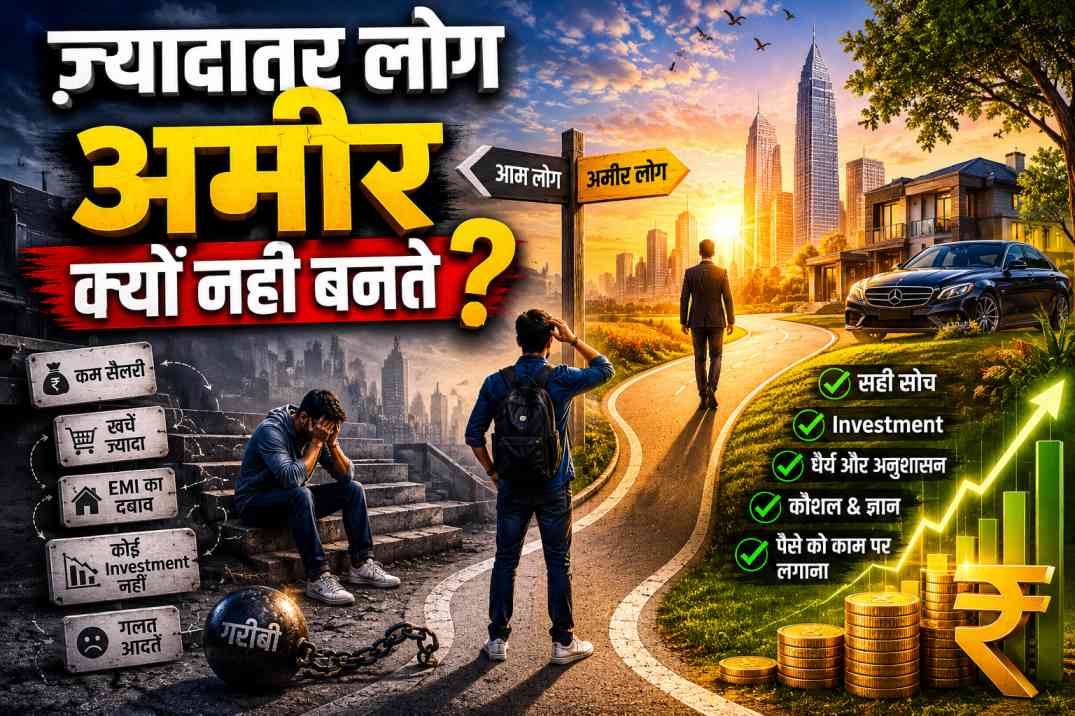

हर साल लाखों लोग “अमीर बनने” का सपना देखते हैं। लेकिन सिर्फ 3% Indians के पास ₹1 करोड़ से ज़्यादा wealth है।

बाकी 97% क्यों पीछे रह जाते हैं? इसका जवाब market में नहीं, उनके दिमाग और decisions में है।

Reason #1 — देर से शुरू करना: सबसे महंगी गलती

यह India का सबसे common और सबसे devastating financial mistake है।

“अभी salary कम है, बाद में invest करूँगा।” “पहले गाड़ी ले लूँ, फिर SIP शुरू करूँगा।” “शादी के बाद देखेंगे।”

यह sentences India के middle class के wealth destroyer हैं।

Mathematics देखें। ₹10,000/माह SIP, 12% CAGR, 60 साल की उम्र तक:

22 साल में शुरू: ₹3.5 करोड़। 30 साल में शुरू: ₹1.35 करोड़। 35 साल में शुरू: ₹99 लाख। 40 साल में शुरू: ₹70 लाख। 45 साल में शुरू: ₹46 लाख।

22 साल में शुरू करने वाला और 35 में शुरू करने वाला — दोनों ने same ₹10,000/माह लगाया। सिर्फ 13 साल के फर्क से corpus में ₹2.5 करोड़ का अंतर।

यही है compound interest की ताकत — और delay की कीमत।

Reason #2 — Lifestyle Inflation: Silent Wealth Killer

यह शायद India के middle class की सबसे widespread problem है।

2015 में आप ₹30,000 earn करते थे। Honda Activa, shared flat, घर का खाना। खर्च ₹20,000, savings ₹10,000

2025 में ₹1 लाख earn करते हैं। Honda City की EMI, 2BHK, Swiggy, Netflix, international trip। खर्च ₹85,000, savings ₹15,000

Income 3x हुई, Savings rate 33% से 15% हो गई। यह है lifestyle inflation

जो लोग salary के साथ lifestyle बढ़ाते रहते हैं — उनका savings amount nominally बढ़ता है लेकिन savings rate कम होती जाती है। 20 साल बाद ये लोग high income earners होते हैं लेकिन low wealth holders

Golden rule: हर increment का maximum 30% SIP में, 70% lifestyle में। इससे दोनों काम होते हैं — जीवन भी enjoy, wealth भी build

Reason #3 — Financial Education का अभाव

India में school और college में financial literacy नहीं सिखाई जाती। Result: लाखों लोग बड़े होकर गलत financial decisions लेते हैं।

FD को “safe” समझना: 7% FD से 6% inflation घटाओ — real return सिर्फ 1%। Tax काटो — 0.5% या उससे कम। यह wealth नहीं बनाता।

Insurance को investment मानना: ULIP और endowment policies। Average ULIP return charges के बाद 6-8%। Term + Mutual Fund combination far better है।

Regular Plan में invest करना: Bank का relationship manager Regular Plan suggest करता है — जिसमें 1-1.5% extra expense ratio होती है। 20 साल में ₹15-20 लाख का silent drain

Gold को ultimate investment मानना: Gold 7-9% CAGR देता है, equity 12-14%। दोनों ज़रूरी हैं — लेकिन portfolio balance होना चाहिए।

Financial education — यह आज internet पर free available है। YouTube, books, articles। Ignorance अब excuse नहीं है।

Reason #4 — Debt Trap: Reverse Compound Interest

Consumer debt wealth का सबसे बड़ा दुश्मन है। Credit card का interest 36-42% है। Personal loan 14-24% है। EMI पर consumer goods 18-24% effective cost है।

जब आप SIP से 12% earn कर रहे हो और credit card पर 36% pay कर रहे हो — आप net पर 24% negative compound में हो। यह wealth को reverse में destroy करता है।

India में consumer debt 2024 में ₹50 lakh crore से ज़्यादा हो गया है। BNPL (Buy Now Pay Later) apps, credit card spending, और personal loans ने young Indians को debt में डाल दिया है।

Simple rule: Consumer debt zero। Credit card का balance हर महीने full pay। EMI सिर्फ essential assets (घर) के लिए। कभी gadget, vacation, या fashion के लिए loan नहीं।

Reason #5 — Instant Gratification का Trap

यह evolutionary psychology है। Human brain short-term rewards को long-term rewards से ज़्यादा value देता है।

₹10,000 आज खर्च करना बेहतर लगता है बजाय यह सोचने के कि 20 साल में यह ₹96,000 बन जाएगा (12% CAGR पर)।

“Marshmallow Test” जैसे studies बताते हैं कि जो लोग delay gratification कर सकते हैं, वे financially ज़्यादा successful होते हैं।

India में E-commerce, EMI schemes, और social media marketing — सब मिलकर instant gratification को fuel करते हैं। Amazon sale, Myntra discount, Zomato का 20% off — यह सब आपको impulsive spending पर push करते हैं।

Fix: Automate savings। जो invest होना है वो salary आते ही auto-debit हो जाए। जो बचे उसे spend करो — यह “pay yourself first” philosophy है।

Reason #6 — Emergency Fund का अभाव

India में सिर्फ 22% लोगों के पास adequate emergency fund है।

बिना emergency fund के जब कोई crisis आता है — medical, job loss, car repair — तो आप या तो loan लेते हो (debt trap) या investments बेचते हो (compound chain break)।

2020 में जिन लोगों ने COVID के डर में या cash की ज़रूरत से mutual fund units बेचीं, उन्होंने March 2020 के lowest NAV पर sell किया — और फिर October 2020 की 80% recovery miss की।

Emergency fund = wealth protection। यह directly investment नहीं करता — लेकिन आपके investments को protect करता है।

6 महीने के खर्च, Liquid Fund में

Reason #7 — Single Income Source की Vulnerability

India में 90% salaried employees की income का एकमात्र source उनकी job है। यह एकमात्र concentration risk है।

Job गई — सब रुका। Medical leave — income gone। Company crisis — salary cut।

Wealthy people के पास multiple income streams होती हैं। Salary + dividends + rental + freelance + business। इसमें से एक बंद हो तो दूसरा चलता है।

Side income build करना आज पहले से कहीं ज़्यादा accessible है। Freelancing, online teaching, content creation, consulting — internet ने barriers हटा दिए हैं।

Extra ₹10,000/माह side income अगर SIP में जाए, तो 20 साल में ₹1 करोड़ extra corpus।

Reason #8 — Market का डर

“Market risky है।” “मेरे uncle ने 2008 में सब गँवाया।” “Share market gambling है।”

यह beliefs लाखों Indians को equity investing से दूर रखती हैं। वे FD, gold, या real estate में रहते हैं।

Result: 7% FD – 6% inflation = 1% real return। Wealth नहीं बनती — बस purchasing power maintain होती है।

Sensex ने पिछले 30 साल में 14% CAGR दिया है। हर crash recover हुआ। हर 10+ साल का holding period positive रहा।

Market का डर, uneducated fear है। Education से यह खत्म होता है।

Reason #9 — Peer Pressure Spending

“Log क्या सोचेंगे” — यह sentence India में बहुत expensive है।

Office का colleague new iPhone लाया — तो मुझे भी लेना है। दोस्त Goa गया — तो हमें भी जाना है। पड़ोसी ने नई car ली — तो हमें भी।

यह “keeping up with the Joneses” phenomenon है। Social status maintain करने के लिए spending होती है जो genuine happiness नहीं देती — लेकिन wealth ज़रूर destroy करती है।

Research बताती है कि luxury spending और happiness के बीच correlation बहुत कमज़ोर है above basic comfort level। लेकिन financial security और happiness का correlation बहुत strong है।

Fix: अपने values define करो। उन चीज़ों पर spend करो जो genuinely आपको खुश करें — दूसरों को impress करने के लिए नहीं।

Reason #10 — Skill Upgrade न करना

Income ceiling एक real problem है। अगर आप same skills के साथ same job में बैठे रहते हैं, तो 8-10% increment ही मिलेगी — जो inflation के बाद 2-4% real growth है।

जो लोग skills upgrade करते हैं — नई technology, new domain expertise, certifications — वे job switch पर 30-50% increment ले सकते हैं। हर ₹10,000 का extra monthly income जो SIP में जाए, 20 साल में ₹1 करोड़।

AI skills, data analysis, digital marketing, cloud computing — इन सबकी demand 2025-35 में massive होगी। जो आज invest नहीं करेंगे खुद में, वे कल की economy में पीछे रहेंगे।

Rich vs Average — Daily Habits का फर्क

यह difference dramatic नहीं होता। यह छोटी-छोटी daily choices से बनता है।

Wealth builders में SIP salary आने के 24 घंटे में auto-debit होती है। Increment का कम से कम 30% invest होता है। Monthly budget track होता है। Consumer debt zero रहता है। Emergency fund 6 months+ का है।

Average person में “बचा तो invest करूँगा” होता है लेकिन कभी नहीं बचता। Increment पर नई EMI आ जाती है। कोई budget नहीं होता। Credit card का balance carry forward होता है। Emergency fund exists नहीं करता।

यह दो लोगों के बीच IQ का फर्क नहीं है। Education का नहीं। यह habits और decisions का फर्क है।

Wealth Formula — Simple लेकिन Easy नहीं

Wealth = (Income − Expenses) × Invested × Time × Return

हर variable improve करने से wealth dramatically बढ़ती है।

Income बढ़ाएं: Skills upgrade करें। Job switch करें। Side income build करें।

Expenses कम करें: Lifestyle inflation control करें। Consumer debt खत्म करें। Needs vs wants में फर्क करें।

Invest करें: Savings को FD में मत सड़ाएं। Nifty 50 ETF में SIP करें।

Time दें: जल्दी शुरू करें। Crash में मत बेचें। Patience रखें।

Return optimize करें: Low expense ratio। Direct plan। Long term hold

इस formula में कोई shortcut नहीं है। कोई guaranteed tip नहीं है। कोई “1 महीने में अमीर” scheme नहीं है।

क्या आप इस 97% में हैं या 3% में जाएंगे?

यह decision आज ले सकते हैं।

अगर आपकी SIP अभी नहीं चल रही — आज शुरू करें। ₹500 से भी।

अगर Regular Plan में हो — Direct Plan में switch करें। आज ही।

अगर Consumer debt है — Debt payoff को priority दें।

अगर Emergency Fund नहीं है — अगले 6 महीने में build करें।

अगर Lifestyle inflation हो रही है — अगले increment का 30% SIP में डालें।

यह सब एक साथ नहीं होगा। एक-एक step लो। लेकिन आज से।

निष्कर्ष

ज़्यादातर लोग अमीर इसलिए नहीं बनते क्योंकि वे too late शुरू करते हैं, too much spend करते हैं, too little invest करते हैं, और too soon quit करते हैं।

यह बदला जा सकता है। लेकिन इसके लिए चाहिए — knowledge, discipline, और patience

India में wealth gap इसलिए नहीं है कि opportunities नहीं हैं। Opportunities हैं — ₹100 में SIP शुरू होती है, Nifty 50 ETF में। 30 साल patience है तो ₹1 करोड़ बन सकता है ₹10,000/माह SIP से।

Gap है decision-making में। Gap है habits में। Gap है education में।

और यह सब — आज से बदला जा सकता है।

“Wealth is the product of man’s capacity to think.” — Ayn Rand

सही सोचो। सही decide करो। आज से।

Disclaimer: यह article केवल educational purpose के लिए है। Returns historical assumptions पर आधारित हैं। Wealth data Oxfam और Credit Suisse reports पर approximate है। Individual situations vary करती हैं। निवेश से पहले SEBI registered financial advisor से सलाह लें।

Read Also: HDFC Bank में गवर्नेंस प्रोब: ₹45 करोड़ विवाद से शेयर क्यों गिरा?

Read Also: Coal India में ₹5,000 करोड़ का बड़ा स्टेक सेल: सरकार क्यों बेच रही है शेयर?

नमस्कार दोस्तों, मेरा नाम वरुण सिंह है, मैं अपने खाली समय में Youtube Channel पर फाइनेंस संबंधी वीडियो अपलोड करता हूं साथ ही ब्लॉगिंग भी कर रहा हूं। हमारी कोशिश है की हम अपने पाठकों के लिए फाइनेंस सम्बंधित विषयों पर उच्च गुणवत्ता से युक्त आर्टिकल प्रकाशित करें।